近几年,因新冠疫情、国际贸易摩擦等大环境的影响,消费品企业的业务管理模式已经逐渐向精细化转变。大多数企业会选择以费用管理做为切入点,进行TPM项目建设,但有些企业TPM项目上线后并没有取得满意的效果,也不清楚到底问题出在哪里。

现在,勤策将TPM项目成功实施经验分享出来,希望能给企业一些启发或帮助:

TPM项目建设的初心和目标不能变:

TPM项目建设本质是为了管控费用投放的合理性、提高费用执行效率、拉动销量,这个目标需要贯穿整个项目的始终。

平衡财务管理逻辑和业务管理逻辑的冲突:

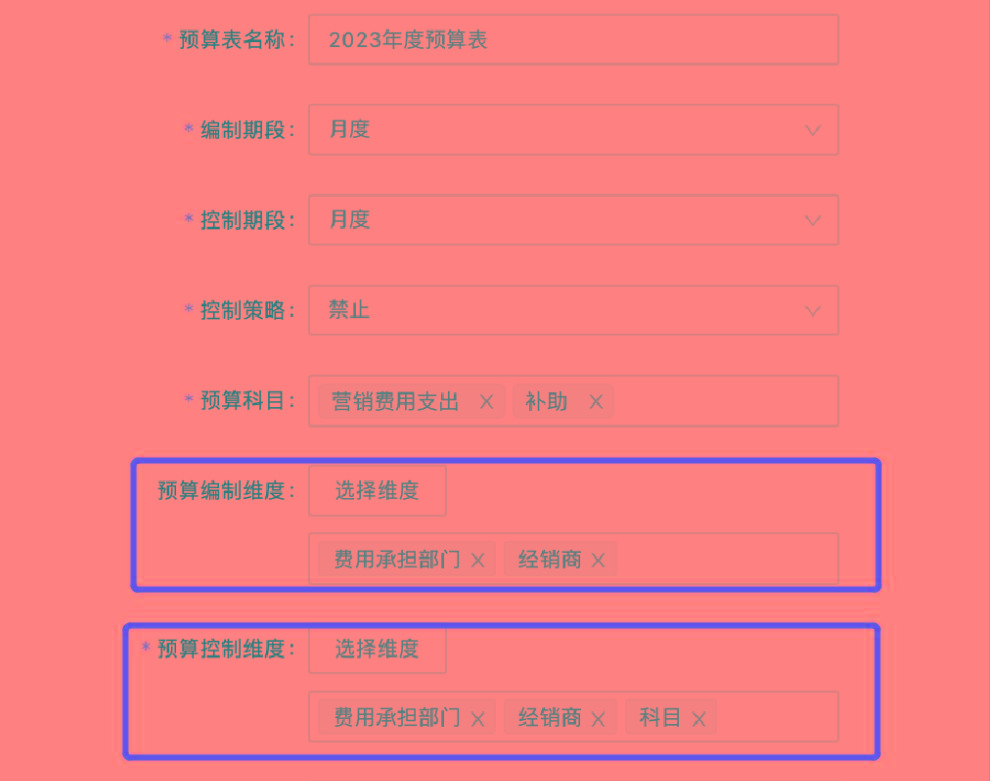

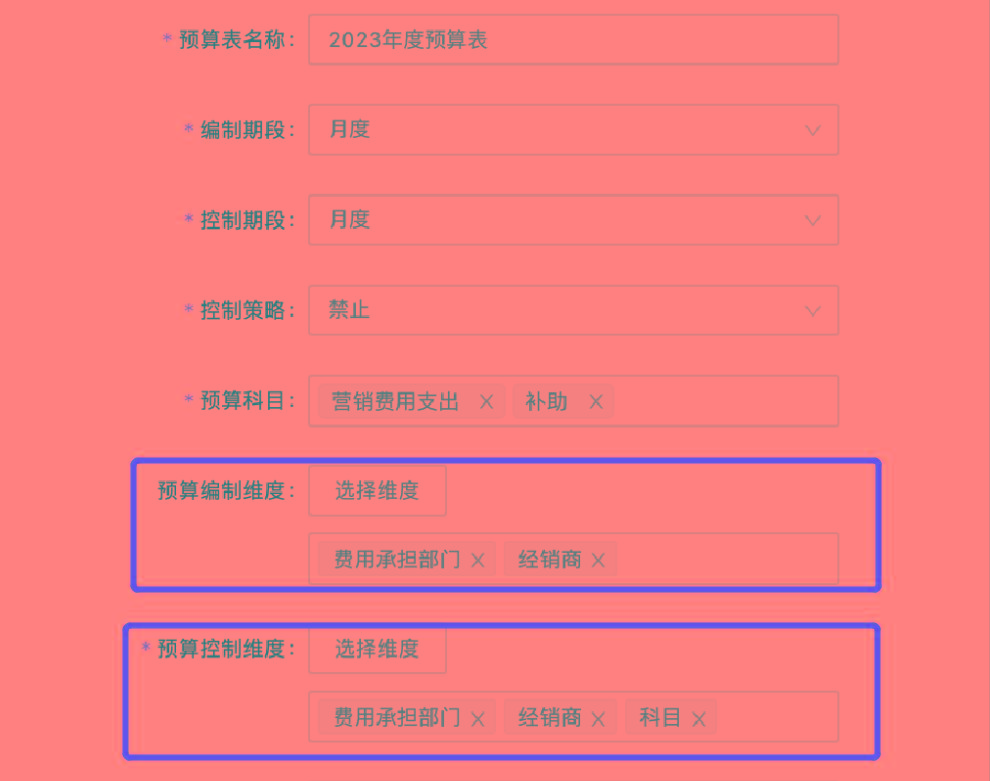

财务需要进行多维度的数据分析,以此来看客户的能效、商品的能效、部门的能效等,针对费用管理的颗粒度要求是越细致越好,预算编制会细化到经销商、终端、商品等纬度。

但是业务对于费用的管控颗粒度要求是越灵活越好,因为市场是多变的,具有很多的不确定性。

所以如果根据财务的编制纬度进行预算控制,将会制约业务的发展。

因此,预算的编制纬度与控制纬度必须要解耦,在满足财务精细化管理的要求下,给到业务一定的灵活性。例如:预算编制到KA门店,预算管控到KA系统。

预算编制纬度和控制纬度解耦

预算纬度自定义

应对复杂、多变的渠道活动形式:

消费品企业的渠道多元化,每个渠道有不同的活动形式,活动形式的总数量较多,一般中小企业会有20个左右的活动形式,部分中大型企业会超过100个活动形式,每个活动形式管理的业务要求和流程又大体不会相同,由于市场环境是在不断变化的,活动形式也会经常变化,很难有一个统一的标准。

这种复杂、多变的渠道活动形式就会对于TPM供应商有较高的要求,勤策目前可以支持灵活配置TP、CP、AP等其他类各种活动场景。

传统客制化开发的供应商会因为开发成本、项目周期等因素无法交付或交付失败,所以供应商必须要有高度抽象化、可配置化的产品才能在交付期初控制成本、时间,快速的应对后续的活动形式变化。

活动方案结构化定义

方案字段、表单自定义

解决财务人员复杂的核算工作

渠道促销费用的支付、上账等环节需要财务人员最终确认处理,往往因为活动较多,系统不互通产生大量的手工工作,因为费用核销这个点,全面影响了整体的费用执行效率。

核算场景会因为活动形式多样性、易变性等原因变的比较复杂,所以必须通过系统的自动核算,生成记账凭证提高财务人员的工作效率。

核算中台

费用信息透明化,提升服务体验

消费品企业TPM项目建设中往往容易忽略信息透明这个环节。经销商核心关注费用核销进度、费用花销情况。

所以厂家需要通过将费用信息进行透明化,来提高经销商的服务体验,减少费用核销产生的扯皮现象。整体提高TPM项目建设的客户体验,实现最后一公里的闭环。

勤策致力于消费品企业数字化建设10多年,成功交付多家复杂的TPM项目,综合考虑到客户预算编制的灵活性、费用审批的智能化、市场费用是否能关联销售订单,费用审批完成后能否严格执行,是否能通过系统实现有效的监督,业务员核销申请是否便捷、财务审核是否高效,以及TPM是否具有一定的数据分析预测能力等关键因素,助力企业TPM项目建设成功落地。